Unde imi tin economiile pe termen mediu

Am avut cateva discutii cu persoane din jur despre care ar fi cea mai buna investitie a economiiilor si raspuns sigur si unanim valabil nu este: cea mai buna e cea pe care o cunoastem. Si daca nu cunoastem nimic atunci putem tine suma de bani in depozite bancare (si nu un singur depozit).

Cum am decis ce fel de depozite bancare sa fac: ei bine, am tinut cont de: usor de deschis/manevrat, nu ma deplasez la banca, comisioane minime (zero), disponibilitate maxima (da, oricand pot primi vestea ca nu mai am serviciu si sa apelez pt 2-3 luni la economii), sa acopere inflatia (daca se poate - e de 2.5 pe an ).

Criteriile acestea ma tin la Banca Transilvania (unde primesc banii si am cont si internet banking cu 1 leu pe luna), fac depozitele bancare cu perioade clasice online la orice ora(avantajul lui internet banking), pun cu conditia ca la sfarsitul perioadei sa imi fie returnati in cont (ca deschid alt depozit mai tarziu). Banii scosi de la ghiseu au comision dar cu card de la bancomat nu.

Sursa: banii din chiria unei garsoniere in 2006. Cu credit si achitata. Acum e inchiriata cu echivalentul in lei a 100 euro (stiu, as putea obtine chirii mai mari in Bucuresti dar am aceeasi persoana de peste 6 ani si nu am avut nici intarzieri nici neplati la facturi asa ca prefer sa iau chirie mica si sa fiu cu randamentul investitiei la 4% fara niciun efort).

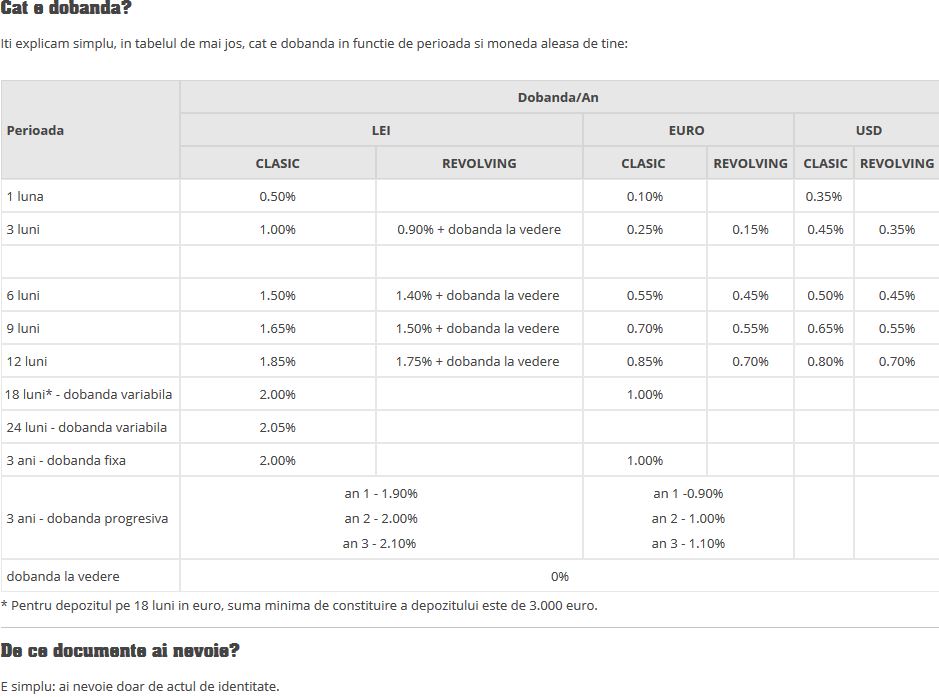

Dobanda.

Ei bine, dupa cum remarcati dobanzile au scazut f. mult astfel ca de cateva luni experimentez si cred ca am gasit o solutie potrivita pt mine: am 3 depozite pe perioada de 3 luni. De ce astfel? Pt ca dobanda la 3 luni e dubla decat cea pe 1 luna; pt ca e as vrea sa am acces la bani la 1-2 luni (daca am surpriza unui sfarsit contract de munca voi fi informata cu 2-3 saptamani inainte si oricum primesc banii pe luna anterioara + mai am bani in fondul de urgenta si fara salariu e chiar o urgenta, asa ca am cu ce rezista 1-2 luni dar apoi am nevoie de bani)

Cum am organizat depozitele:

- luna 1: creat 3 depozite egale, D1 pe o luna, D2 pe 45 zile (nu au pe 2luni), D3 pe 3 luni (pt inceput fiecare de 100 euro)

- luna 2: D1 l-am transformat in depozit pe 3 luni.

- luna 3: D2 l-am transformat in depozit pe 3 luni.

- luna 4: D3 devine depozit pe 3 luni

Astfel lunar ma loghez in homebanking si creat un nou depozit in care adaug inca o chirie(100 euro). In plus pot urmari si eventualele depozite pe perioade atipice cu dobanda convenabila (de ex. 111 zile e un pic mai bine decat 3 luni).

Ce am actual: 3 depozite pe 3 luni. Cate unul se inchide automat la sfarsitul lunii si pot accesa banii cu cardul.

Peste o perioada cand imi voi reconsolida fondul de urgenta voi crea depozite pe perioade din ce in ce mai mari si care sa se termine la 3 luni distanta unul de altul, dar nu voi sari de perioada de 18 luni cu dobanda variabila pt ca....poate va creste in viitor ;) sau voi gasi o idee de investii mai profitabila de 2%.

Castig: foarte mic, stiu. Imi acopera costurile cu internet banking, dar cum e o solutie pe o perioada, pana descoper o investitie cu randament mai mare de 2%.

E o solutie pe termen mediu a unor bani: de ex. cine isi vinde un bun si urmeaza sa traisca un numar de ani din acesti bani; e o solutie pt cine isi face economii pt o investitie/achizitie ulterioara; sau pt cine are tendinta de a cheltui economiile, sau pt cine isi doreste avans pt casa si isi pune lunar bani deoparte.

La mine sunt niste bani castigati pasiv. Vor mai veni si altii, curand sper :D

Cine are cont in euro si castiga euro ii recomand sa faca depozite in euro. Stiu ca dobanda e minuscula =0.5% pe an la depozite pe 6 luni, dar depozitele se pot face in moneda existenta. Eu am evitat o schimbare de valuta lunar din motive de comision.

Voi cum ati abordat problema depozitelor bancare?